-

首页

-

关于我们

- 낀 公司简介

- 끔 企业文化

- 넙 专业团队

- 뀳 主要资质

- 뀡 合作伙伴

-

服务领域

- 뀵 政府投融资咨询

- 뀲 建设项目全过程工程咨询

- 뀂 国有平台公司转型发展咨询

- 끶 预算绩效管理咨询

- 뀵 教育培训

-

新闻动态

- 끈 政策推送

- 뀣 行业资讯

- 뀄 中泽动态

-

中泽研究

- 뀶 行业贡献

- 녀 政策解读

- 끄 中泽观点

- 넖 书籍刊物

-

经典案例

- 뀲 政府投融资咨询案例

- 뀱 全过程工程咨询案例

- 뀵 国有平台公司转型案例

- 뀁 预算绩效管理案例

-

联系我们

- 뀒 分支机构

- 뀡 诚聘英才

-

首页

-

关于我们

- 낀 公司简介

- 끔 企业文化

- 넙 专业团队

- 뀳 主要资质

- 뀡 合作伙伴

-

服务领域

- 뀵 政府投融资咨询

- 뀲 建设项目全过程工程咨询

- 뀂 国有平台公司转型发展咨询

- 끶 预算绩效管理咨询

- 뀵 教育培训

-

新闻动态

- 끈 政策推送

- 뀣 行业资讯

- 뀄 中泽动态

-

中泽研究

- 뀶 行业贡献

- 녀 政策解读

- 끄 中泽观点

- 넖 书籍刊物

-

经典案例

- 뀲 政府投融资咨询案例

- 뀱 全过程工程咨询案例

- 뀵 国有平台公司转型案例

- 뀁 预算绩效管理案例

-

联系我们

- 뀒 分支机构

- 뀡 诚聘英才

新旧绩效评价管理办法对比(附对比表)

作者:常珍珍 黄书忞 中泽融信

自2018年《中共中央 国务院关于全面实施预算绩效管理的意见》(中发〔2018〕34号)(以下简称34号文)这一纲领性文件出台后,业界普遍预期原有预算绩效管理相关文件将会相应的进行重大修订,但具体会有哪些变化,众说纷纭。随着《项目支出绩效评价管理办法》(财预〔2020〕10号)(以下简称10号文)于2020年2月26日印发,这一疑问得到了解答。

一、主要变化

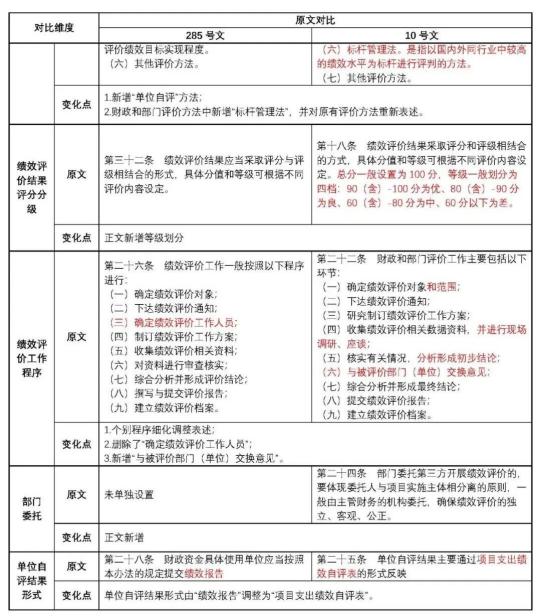

10号文是继中共中央国务院在34号文中提出“力争用3-5年时间基本建成全方位、全过程、全覆盖的预算绩效管理体系”总目标及167号文后,财政部出台的重要规范性指导文件。其相比《财政支出绩效评价管理暂行办法》(财预〔2011〕285号)(以下简称285号文),突出变化体现在四个方面:

一是明确财政部门、预算部门和单位开展项目支出绩效评价的类型包括:单位自评、部门评价及财政评价,强调部门委托需体现委托人与项目实施主体相分离,单位自评结果形式由绩效报告变更为绩效自评表;

二是界定了“全覆盖”的内涵-单位自评所有项目支出全覆盖、部门评价5年周期重点项目全覆盖;三是重新调整绩效评价指标体系框架,原则性明确单位自评、财政和部门绩效评价指标权重;四是强化绩效评价结果应用,新增法律责任章节。

二、意义和作用

10号文的出台对于进一步推动全国各地高效、规范落实项目支出的预算绩效管理,有效解决当前存在的诸如绩效评价报告格式参差不齐、指标体系不健全、指标权重随意化及绩效评价结果使用不规范现实问题,切实实现“具有绩效的绩效管理”意义重大。

三、应用建议

对于各地财政部门,建议尽快结合10号文精神调整2020及以后年度对项目支出绩效评价的工作安排,包括对应修订项目支出绩效评价管理办法和实施细则、调整对各预算部门开展项目支出绩效管理的考核标准、更新各预算单位开展项目支出绩效自评的模板和报送要求、优化年度财政重点绩效评价项目的确定办法和评价要求、加强绩效评价结果的应用和公开等。

对于预算部门,建议进一步强化本部门和下属单位的绩效意识和法律责任意识,夯实项目支出绩效目标的编制和审核,加强重点项目的筛选和跨越5个年度的重点部门项目支出绩效评价滚动全覆盖,部门委托第三方开展评价需厘清委托方与被评价项目实施主体的关系,避免既当裁判员又是运动员,维护评价结果的客观性与公正性。对于预算单位,建议转变绩效自评思路,按本级具体要求切实将自评工作落到实处,进一步加强对项目支出绩效目标编制的重视程度,加强对预算管理工作的严肃认知。对于第三方机构,需加强对10号文的研究学习,将新的要求应用到项目支出绩效评价实务中去,并充分发挥第三方专业力量,协助各级财政部门、预算部门和单位有序、有效开展预算绩效管理工作。

四、财预

〔2020〕10号文与财预〔2011〕285号文的主要变化(附原文对比)